Proveedores y banca comercial, fuentes de financiamiento de empresas

Ciudad de México – Las dos principales fuentes de financiamiento más utilizadas por las empresas en México son los proveedores y la banca comercial, según revela la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio.

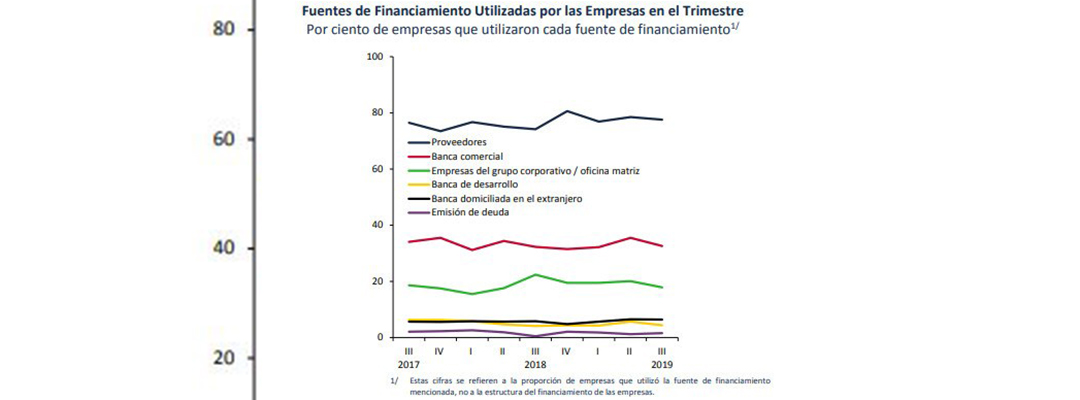

De acuerdo con el sondeo del Banco de México correspondiente al tercer trimestre del año, precisa que 77.6 por ciento de las empresas señaló que utilizó financiamiento de proveedores, 32.6 usó crédito de la banca comercial, 17.9 haber utilizado financiamiento de otras empresas del grupo corporativo o la oficina matriz.

El otro 4.4 por ciento de las empresas encuestadas indicó que utilizó financiamiento de la banca de desarrollo, 6.4 de la banca domiciliada en el extranjero y 1.6 por emisión de deuda en el mercado accionario mexicano.

El conjunto de empresas que utilizó nuevos créditos bancarios expresó haber enfrentado condiciones más favorables a las del trimestre previo en términos de los plazos ofrecidos y las tasas de interés.

A su vez, las empresas percibieron que los montos ofrecidos y las condiciones para refinanciar créditos fueron similares a los del trimestre previo.

En cuanto a las comisiones y otros gastos, los requerimientos de colateral y los tiempos de resolución del crédito, las empresas percibieron condiciones menos favorables respecto del segundo trimestre de 2019.

Se observó una disminución tanto en la proporción de empresas del país que utilizó financiamiento de proveedores (de 78.5 de las empresas en el trimestre previo a 77.6 por ciento en el tercer trimestre), como en aquella que señaló haber usado crédito de la banca comercial (de 35.5 de las empresas en el trimestre previo a 32.6 por ciento en el trimestre julio-septiembre de 2019).

Las limitantes para solicitar un crédito señaladas por las empresas, en orden de importancia, fueron: la situación económica general (52.0 por ciento), las tasas de interés del mercado de crédito (48.2), los montos exigidos como colateral (46.3), las ventas y rentabilidad de la empresa (42.6), las condiciones de acceso al crédito bancario (42.4), el acceso a apoyo público (38.5), la disposición de los bancos a otorgar crédito (35.3), la capitalización de la empresa (35.2), las dificultades para pagar el servicio de la deuda vigente (32.7) y la historia crediticia de la empresa (27.4 por ciento).

También te puede interesar

Busca el BdeM contener la inflación; sube su tasa a 4.5%

Busca el SAT cobrar 11 mil mdp a minera canadiense